Latest Posts

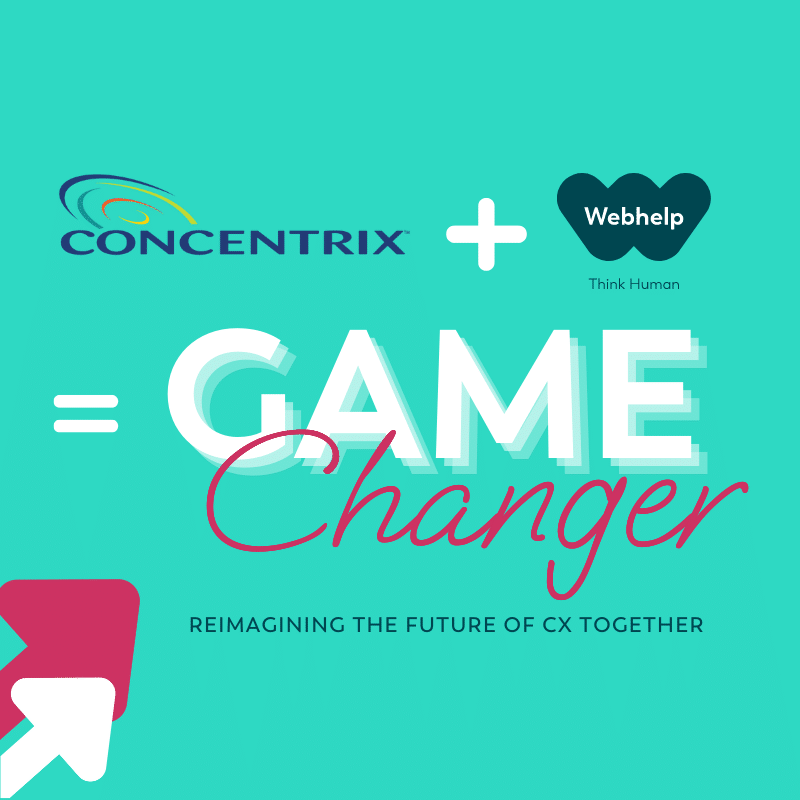

Concentrix und Webhelp besiegeln Zusammenschluss und schaffen einen diversifizierten, globalen CX-Marktführer mit klarer Ausrichtung auf weiteres Wachstum

NEWARK, Kalifornien, 25. September 2023 (GLOBE NEWSWIRE) — Concentrix Corporation (NASDAQ: CNXC), ein weltweiter Marktführer für Customer Experience (CX) Services […]

Kaffeepause mit dem CEO Webhelp Balkan

Webhelp, ein globaler Marktführer und End-to-End-Partner für alle B2C- und B2B-Customer Journeys, baut seine Präsenz im Balkan weiter aus. Zeit, […]

Neukundenakquise im Healthcare-Markt: Mit einem effizienten B2B-Sales-Funnel zum Erfolg

In this guide, we’ll show you how to build a robust journey that can deliver customer happiness and value from the first interaction (and even before that.)

B2B-Lead-Generierung im Healthcare-Markt: In sechs Schritten zum Erfolg

In this guide, we’ll show you how to build a robust journey that can deliver customer happiness and value from the first interaction (and even before that.)

Der Guide für Healthcare-Profis: So entwickeln Sie ein erfolgreiches B2B-Sales-Enablement

In this guide, we’ll show you how to build a robust journey that can deliver customer happiness and value from the first interaction (and even before that.)

Webhelp verhandelt exklusiv über einen Zusammenschluss mit Concentrix, um eine globale CX-Führungsrolle anzustreben, mit klarer Ausrichtung auf weiteres Wachstum

Webhelp and Concentrix Corporation (Nasdaq: CNXC) announced they have entered into exclusive negotiations to combine in a transaction valuing Webhelp at approximately $4.8 billion, including net debt.

2022 in Retail customer experience – three hot topics retailers need to be aware of

Vanessa Flather takes us through the topics that retailers should be looking out for, in order to improve CX in 2022.

Ihr Leitfaden für eine patientenorientierte Strategie auf globaler Ebene

SHAREIn einem durch den digitalen Wandel und die globale Beschleunigung angeheizten Kontext müssen Unternehmen der Gesundheitsbranche einen neuen Ansatz entwickeln, [...]

Retail & E-commerce

Re-Commerce auf dem Vormarsch: Warum Secondhandläden boomen.

SHAREWarum ist Re-Commerce auf dem Vormarsch? Und warum sind Marktplätze wie VINTED, thredUP und Poshmark in diesem Geschäftsmodell so erfolgreich? [...]

Königsdisziplin Service: Damit punktet E-Commerce heute und morgen

Kosten senken, ohne die Servicequalität im E-Commerce zu beeinflussen: in diesen herausfordernden Zeiten der Traum eines jeden Online-Händlers. Ein vorausschauendes [...]

Entdecken Sie die 7. Ausgabe unseres OneShot Magazins zum Thema Technologie

SHAREUnsere 7. Ausgabe von OneShot ist jetzt verfügbar! Zum Download Ihres OneShot Magazins „Lassen Sie uns in dieser Ausgabe über [...]

Wachstumsexplosion überrollt E-Commerce

SHARENürnberg, 30. Juni 2021 Webhelp veröffentlicht Whitepaper zu aktuellen Herausforderungen und Handlungsfeldern im E-Commerce. Zum Download des kostenfreien Whitepaper geht [...]

Lesen Sie die 6. Ausgabe unseres OneShot Magazins zum Thema Social Engagement

SHARE Die 6. Ausgabe von OneShot ist jetzt verfügbar! Zum Download Ihres OneShot Magazins Tick tack tick tack… Die Zeit [...]

Was von Corona bleibt: Beste Wachstum-Chancen für Ihr Online-Geschäft

SHARELaut Händlerbund-Trendstudie* glaubten noch im März von allen befragten Online Händlern nur 12 % an eine baldige Verbesserung der Lage. [...]

Kontaktiere uns

Wir helfen wirklich gerne. Lust auf eine Zusammenarbeit oder einfach nur Hallo sagen? Schreiben Sie uns eine Nachricht

Geschäftslösungen

Karrierechancen

Medien- und Analystenanfragen